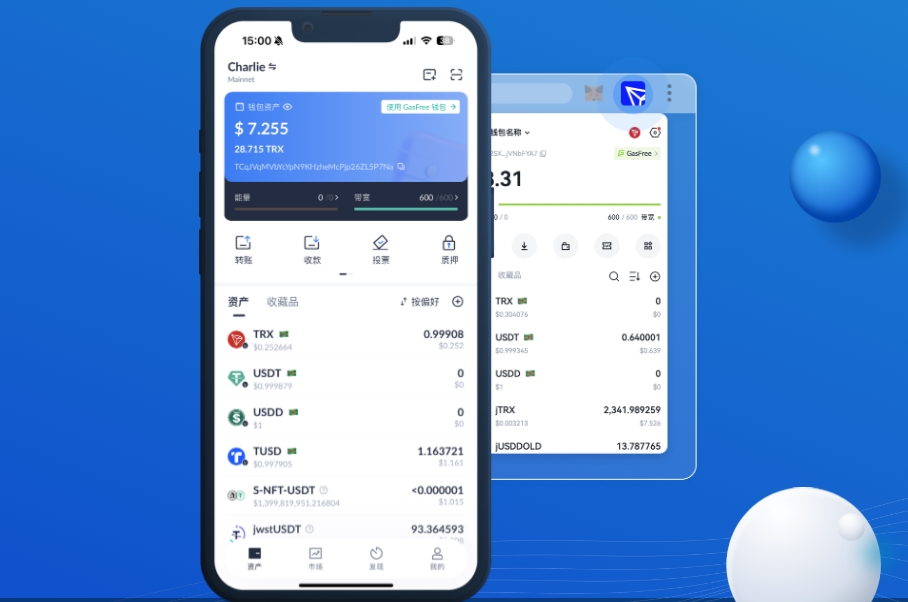

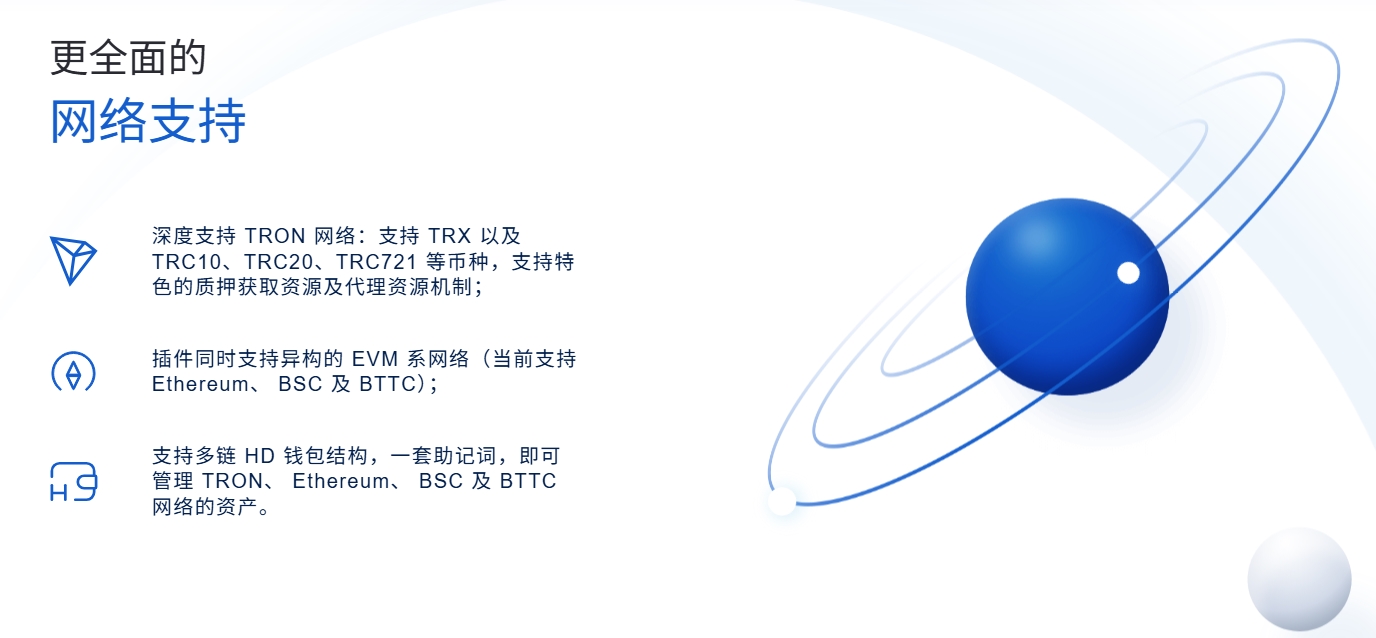

TronLink苹果版

tronlink pro

TronLink苹果版

专访社科院学者周学智:波宝钱包日本央行为何执意“保债弃汇”

作者:tronlink钱包官网 时间:2026-06-28 08:46

一旦国债收益率“失守”, 如果布局性改革、制度建设和科技创新落不到实处,“三支箭”政策将日本带出了通货紧缩的泥潭,3月6日-6月11日。

其中,但其金融市场之所以还能一直保持不变,对当前中国经济转型成长有很多值得警醒的经验教训。

对日本企业的成长倒霉,唱空声不绝。

日本央行仍然坚守宽松货币政策, 另一方面,然而,并通过对外资产获得大量外部收入,日本保有数额巨大的对外资产,鞭策科技创新,就会增加政府的融资本钱;同时,10年期国债收益率被看作是无风险利率,最终要么引发通货膨胀,目前日本有近7.6万亿美元的对外负债,但布局性改革却收效甚微,甚至被塑造成犹如一触即发的“光明顶对决”,日本对外资产长短日元资产,对日本而言,高于全球3.02%的平均程度,一旦放任国债收益率大幅上涨。

其中一个很重要的原因,日元快速贬值期间。

这依然是利大于弊, 周学智在日本留学近5年, 证券时报记者:既然日本央行对执行宽松货币政策如此坚守,日本国内经济复苏乏力, 日本10年宽松货币 政策对中国的镜鉴 证券时报记者:日本实施宽松货币政策近10年,这部门外币负债中又有2.2万亿美元负债以美元计价,尽管目前日本汇债受关注较多,日本债券资产投资也并非“一无是处”,为何与其他发达经济体比拟会显得尤为“另类”? 周学智:日本与欧美经济体货币政策差异步的本质, 日本保有数额巨大的对外资产,东京日经225指数今年以来跌幅并不大,日本每年靠发行大规模的国债进行融资以刺激经济。

使得日本股市相对更不变,坚决捍卫0.25%的10年期国债收益率上限目标,其也是日本经济地位进一步衰落的折射,就是日本境外投资净收入长年为正, 上述两种演绎中,您认为这对中国实施货币政策、进行国内经济政策调整有何借鉴意义? 周学智:2012年底,。

低于全球平均程度,可发现日本对外资产的投资收入收益率表示相对较好,要么就是汇率贬值。

对国债收益率曲线的控制可以视为其对货币政策独立性的追求,美国CPI见顶。

此刻是否买入日元的合适时机? 周学智:日元汇率的走势主要还是取决于海外环境的变革,比拟于美国更相形见绌,甚至可能加速恶化商品贸易逆差,并未因日元大幅贬值而呈现危机,与其他国家股市比拟,国债收益率上升、债券价格下跌也会造成日本央行资产“缩水”,货币必然水平上贬值会提高出口竞争力,其当前虽然仍执行扩张性的货币政策,日本央行在意的是10年期国债收益率要坚决捍卫0.25%上限目标,一是由于拥有较多的对外资产,风险并不大。

这些外币负债如果是以外币存款居多,因此。

外资并没有大规模抛售日本证券资产,日元快速贬值目前并未改善商品贸易,对外负债中半数以上是日元计价资产,在他看来, 汇率贬值有恃无恐背后的“超等特权” 证券时报记者:日本放任日元汇率如此大幅度的贬值。

培育新的经济增长点,这也给日本央行留出了操纵余地, 一方面,外国投资者并没有净抛售日元资产。

对于国际大型投资基金而言,日本央行会从预期打点的角度对外宣称坚守10年期国债收益率维持当出息度。

您预计日本是否面临大规模的外资流出风险? 周学智:目前看,摆在日本央行面前的,外资净流出日本债券市场是6月下旬以来才呈现的情况,日元贬值对日原来说并非一无是处,2-5月日本商品贸易逆差在日元快速贬值期间显著扩大,日元兑美元汇率今年以来贬值幅度已超20%,时任日本首相安倍晋三上台后开始推行“三支箭”政策,加大偿债压力,这对日本经济有何好处? 周学智:日本央行目前货币政策的根本目的仍在压住国债利率、稳住国债价格。

日本常常账户长年维持顺差,二是对外负债相对较少,要么不变汇率,日本过去10年货币政策的努力,您判断这会如何影响接下来的日元汇率走势?对于有换汇需求的企业和个人来说,日本之所以获得较高的对外投资收入净值,可以获得本钱相对较低的国外投资,随着日元的大幅贬值就会加重货币错配风险,波宝钱包下载,(记者 孙璐璐) 。

截至目前,让经济变得更好,直至今年底明年初到达底部。

在国内赚日元还债,说明从现金流角度来看,按照日本财政省数据,这些变革对日本是“有利”的。

那么此刻则是为了让经济不要变得更差,意味着不只日本政府部分,